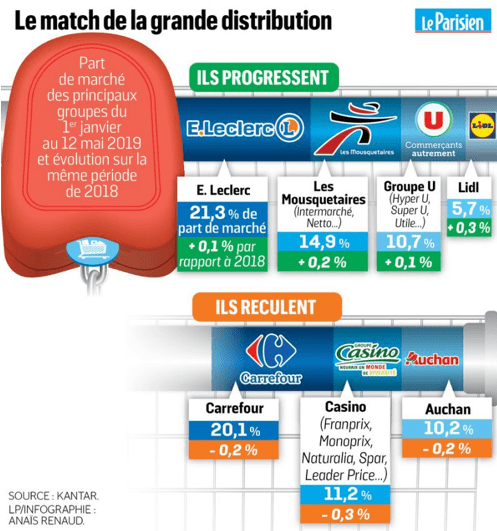

Le dernier baromètre Kantar sur la Grande Distribution française (jan-mai 2019), repris par Le Parisien, souligne la bonne santé de Leclerc, Les Mousquetaires, U, et le « tangage » de Carrefour, Casino et Auchan.

Même s’il convient d’être prudent avec l’analyse de ces données, cette étude m’inspire les 4 observations suivantes, en particulier si j’écoute mon « sens commerçant ».

Indépendants vs Intégrés

Un adhérent patron d’un hypermarché dispose-t-il de plus de réactivité, de rapidité de décision, d’opportunités pour démontrer son « sens du commerce », son « sens commerçant » qu’un salarié Directeur de magasin d’une enseigne intégrée? Et si oui, comment impliquer le reste du personnel (caisse, boucherie, boulangerie, poissonnerie, chefs de rayons, ELS)?

Il s’agit là bien sûr d’un enjeu stratégique de management et de Retail Coaching. Comment transmettre aux salariés la motivation de « l’intra-preneur », ce salarié qui gère son périmètre « comme si » c’était à lui : mon rayon, mon magasin, mes décisions, mes clients, ma responsabilité. Et franchement dans les rituels managériaux et de coaching, on observe du bon et … du moins bon, pour générer des équipes, vraiment au plus près de leur client et de leur performance commerciale. Au regard des données de cette étude, dans l’environnement de 2019, il semble que le sens commerçant des indépendants s’en sorte mieux.

Proximité

L’époque est à la proximité, au développement de concepts plus petits et accessibles, la proximité dans tous les sens du terme : physique, humaine. Pour le groupe Casino par exemple, ce sont les enseignes de proximité (Franprix, Monoprix) et de e-commerce (Cdiscount) qui « sauvent » les grands formats (Géant et Casino). La Proximité est bien l’un des 7P du Retail Marketing Mix, tel que nous le définissons dans le livre Retail Coaching (éditions Maxima, auteur Benoit Mahé): Produit, Promotion, Point de vente, Prix, Personnes, Problème (solution) et … Proximité.

Le sourire de ma boulangère est-il bien présent aux caisses des hypermarchés, en rayons et dans les sections boulangerie, charcuterie ou poissonnerie ? La patron, qu’il soit salarié ou indépendant, a-t-il aussi cette proximité avec son personnel, ce bonjour du matin’

Transition alimentaire

Le consommateur européen avec une croissance structurelle limitée du PIB (1,2% vs 2,5% pour les américains et 7% pour les chinois approximativement) et donc un pouvoir d’achat en tension, non seulement demande des produits bon marché et compétitifs à son commerçant, mais devient aussi très sensible socialement à des enjeux environnementaux : bio, emballages durables, réduction du gaspillage, traçabilité… Et la pression sociale amène ce consommateur à demander des preuves et à pénaliser les décisions non durables. Par exemple les nombreuses fermetures de magasins ont un impact sur ce consommateur hyper informé et sensibilisé.

Le temps long

Carrefour demande à ne pas être jugé avant 2022 ; c’est le temps de la stratégie, le temps long. Et la référence Walmart semble leur donner raison. Walmart, 1er retailer au monde, devant carrefour, semble bien parti pour l’emporter dans sa bataille contre Amazon, ou tout du moins, sa stratégie omnicanale.

La distribution française dispose à l’étranger d’un prestige qui contribue à la marque France,basé sur un vrai savoir-faire. En France, la distribution contribue au tissu commerçant. Dans cet environnement omnicanal, impatient, sensible au bien-vivre, le succès de la transition de la filière du commerce est donc un vrai défi vital pour nous tous, pour nos villes et nos cantons, pour la société. Le consommateur redemande du « sens du commerce ».

Comentarios

Deja un comentario